Comprender los activos y pasivos de los bancos estadounidenses

Esto se publicó originalmente en Elements. Regístrese en la lista de correo gratuita para obtener hermosas visualizaciones de activos reales y megatendencias de recursos cada semana.

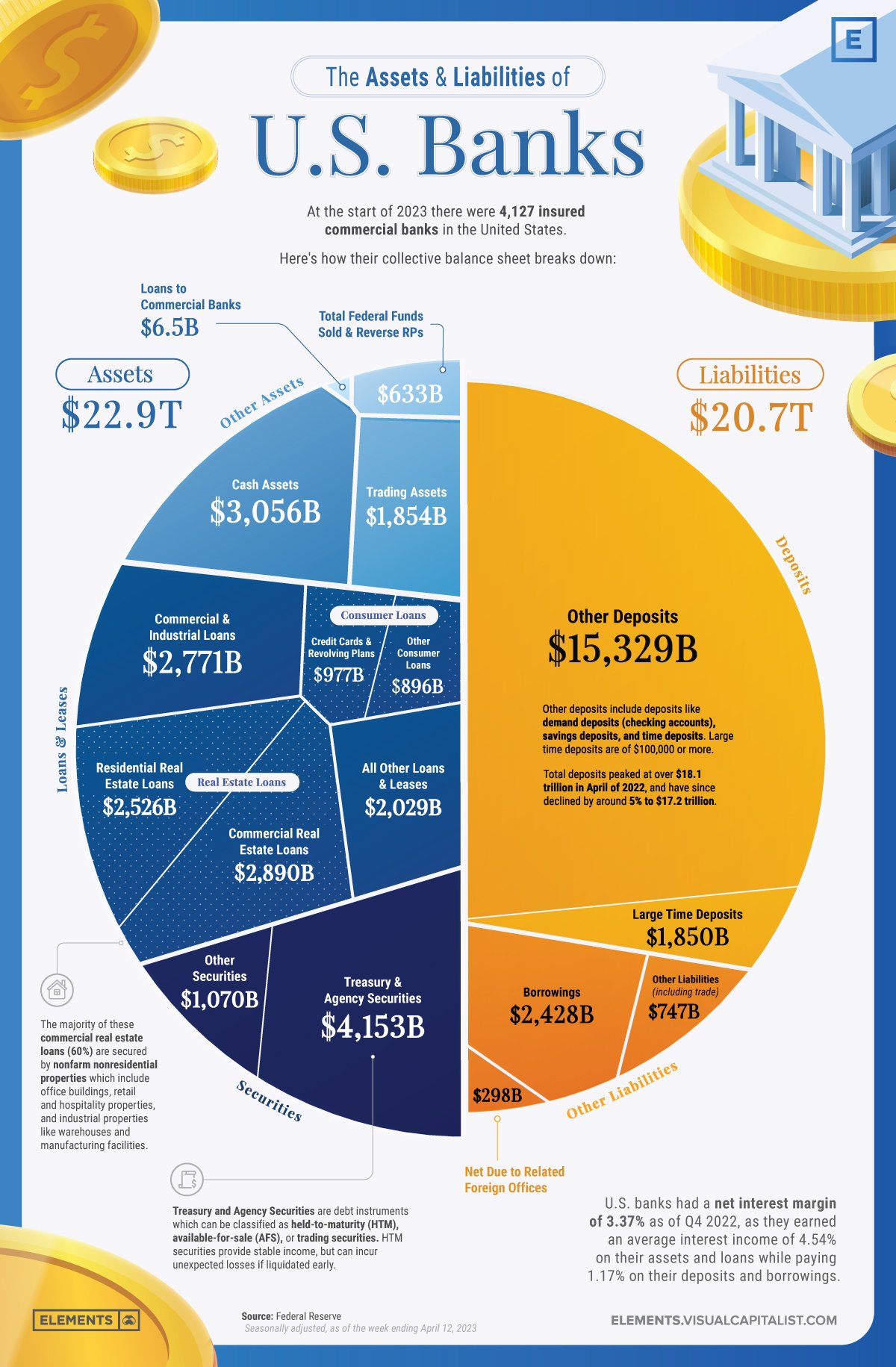

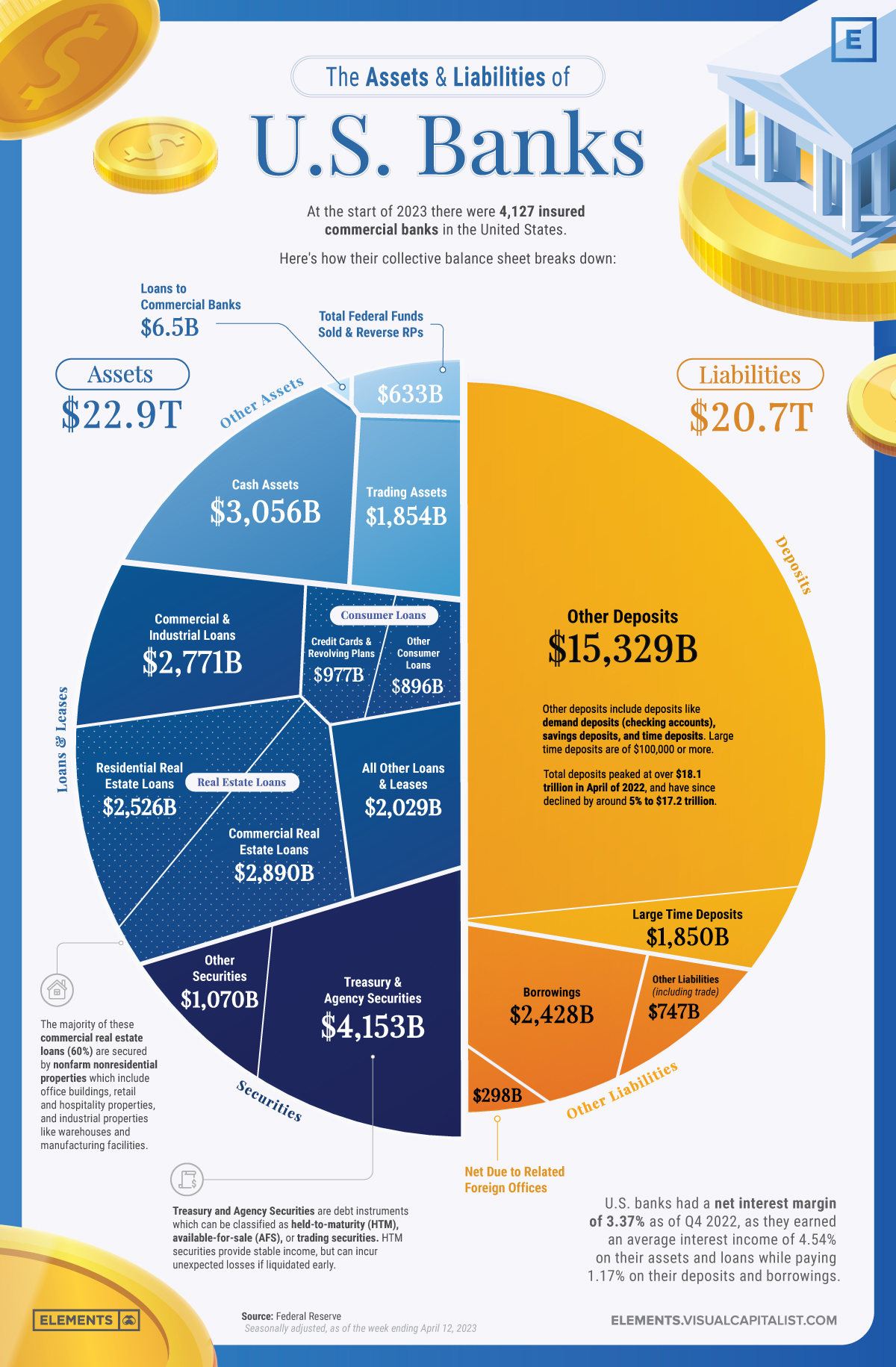

La industria bancaria de EE. UU. tiene más de 4000 bancos asegurados por la FDIC que desempeñan un papel fundamental en la economía de la nación al almacenar depósitos de manera segura y brindar crédito en forma de préstamos.

Esta infografía visualiza todos los depósitos, préstamos y otros activos y pasivos que componen el balance general colectivo de los bancos estadounidenses utilizando datos de la Reserva Federal.

Con la atención puesta en el sector bancario después de los colapsos de Signature Bank, Silicon Valley Bank y First Republic Bank, comprender los activos y pasivos que conforman los balances de los bancos puede dar una idea de cómo operan y por qué a veces fallan.

Activos: los componentes básicos del negocio bancario

Los activos son la base de las operaciones de un banco, sirviendo como base para otorgar préstamos y créditos mientras generan ingresos.

Una cartera de activos saludable con una combinación de préstamos junto con valores a corto y largo plazo es esencial para la estabilidad financiera de un banco, especialmente porque los activos que no marcan el mercado pueden tener un valor inferior al esperado si se liquidan. temprano.

ℹ️ marca-a-mercado Significa que los precios de mercado actuales se utilizan para valorar un activo o un pasivo en un balance. Si los valores no están valorados a precio de mercado, su valor puede ser diferente una vez liquidados.

A partir del cuarto trimestre de 2022, los bancos estadounidenses generaron un ingreso por intereses promedio del 4,54 % en todos los activos.

Préstamos y Arrendamientos

Los préstamos y arrendamientos son los principales activos generadores de ingresos para los bancos y representan el 53% de los activos en poder de los bancos estadounidenses.

Éstas incluyen:

- prestamos inmobiliarios para propiedades residenciales y comerciales (cuatro Cinco% de todos los préstamos y arrendamientos)

- Préstamos comerciales e industriales para operaciones comerciales (23% de todos los préstamos y arrendamientos)

- creditos al consumo para necesidades personales como tarjetas de crédito y préstamos para automóviles (quince% de todos los préstamos y arrendamientos)

- Varios otros tipos de crédito (17% de todos los préstamos y arrendamientos)

Valores

Los valores constituyen la siguiente parte más grande de los activos bancarios de EE. UU. (23 %) con 5,2 billones de dólares. Los bancos invierten principalmente en Valores de Tesorería y Agenciaque son instrumentos de deuda emitidos por el gobierno de los Estados Unidos y sus agencias.

Estos valores se pueden clasificar en tres tipos:

- Retenido hasta el vencimiento (HTM) valores, que se mantienen hasta el vencimiento y proporcionan un flujo de ingresos estable

- Disponible para la venta (AFS) valores, que pueden venderse antes del vencimiento

- el comercio de accionesmantenido para negociar a corto plazo para beneficiarse de las fluctuaciones de precios

Junto con los valores del Tesoro y de agencias, que constituyen la gran mayoría (80 %) de los valores bancarios estadounidenses, los bancos también invierten en otros valores que son instrumentos de deuda emitidos por entidades no gubernamentales, como bonos corporativos, valores respaldados por hipotecas y valores respaldados por activos.

activos en efectivo

Los activos en efectivo son una parte pequeña pero esencial de los balances de los bancos de EE. UU. y representan $ 3,1 billones o el 13% de todos los activos. Tener suficientes activos en efectivo garantiza la liquidez adecuada necesaria para cumplir con las obligaciones a corto plazo y los requisitos reglamentarios.

Los activos en efectivo incluyen moneda física mantenida en bóvedas bancarias, cobros pendientes y saldos de efectivo en cuentas con otros bancos.

Pasivos: Obligaciones Financieras de los Bancos

Los pasivos representan las obligaciones que los bancos deben cumplir, incluidos los depósitos y préstamos de los clientes. La gestión cuidadosa de los pasivos es esencial para mantener la liquidez, gestionar el riesgo y garantizar la solvencia general de un banco.

Depósitos

Los depósitos constituyen la mayor parte del pasivo de los bancos, ya que representan el dinero que los clientes confían a estas instituciones. Es importante tener en cuenta que la FDIC asegura las cuentas de depósito hasta $250,000 por depositante, por banco asegurado, para cada tipo de cuenta (como cuentas individuales, cuentas conjuntas y cuentas de jubilación).

Hay dos tipos principales de depósitos, grandes depósitos a plazo y otros depósitos. Los grandes depósitos a plazo son definidos por la FDIC como depósitos a plazo de más de $100,000, mientras que otros depósitos incluyen cuentas corrientes, cuentas de ahorro y depósitos a plazo más pequeños.

Los bancos de EE. UU. tenían $ 17,18 billones en depósitos totales al 12 de abril de 2023, y otros depósitos representaban el 74 % de los pasivos totales, mientras que los grandes depósitos a plazo representaban el 9 %.

préstamo

Después de los depósitos, los préstamos son el siguiente pasivo más grande en los balances de los bancos de EE. UU. y representan casi el 12% de todos los pasivos con $2,4 billones.

Estos incluyen préstamos a corto plazo de otros bancos o instituciones financieras como fondos federales y acuerdos de recomprajunto con préstamos a largo plazo como deuda subordinada que se ubica por debajo de otros préstamos y valores en caso de incumplimiento.

Cómo los depósitos, las tasas y los saldos afectan las quiebras bancarias

Al igual que cualquier otro negocio, los bancos deben equilibrar sus finanzas para mantenerse solventes; sin embargo, el éxito bancario también depende en gran medida de la confianza de los depositantes.

Mientras que en otros negocios una erosión de la confianza con los clientes puede conducir al fracaso en los negocios e ingresos futuros, solo en la banca la disolución de la confianza del cliente puede convertirse rápidamente en la eliminación inmediata de los depósitos que respaldan todas las oportunidades de crecimiento. generación de ingreso.

Aunque los colapsos bancarios recientes no se deben únicamente a que los depositantes retiran fondos, las corridas bancarias han desempeñado un papel. Más recientemente, en el caso de la Primera República, los depositantes retiraron más de $ 101 mil millones en el primer trimestre de 2023, lo que habría sido más del 50% de sus depósitos totales, si algunos de los bancos más grandes de Estados Unidos no lo hubieran hecho. habrían inyectado $30 mil millones en depósitos el 16 de marzo.

Es importante recordar que los incendios de corridas bancarias que se propagan rápidamente se desencadenan inicialmente por una mala gestión de activos, que a veces se puede detectar en los balances de los bancos.

Una combinación de inversión excesiva en valores a largo plazo mantenidos hasta el vencimiento, uno de los ciclos de aumento de tasas más rápidos en la historia reciente y muchos depositantes temerosos y moviendo sus depósitos no asegurados de más de $250,000 ha resultado en el peor año de quiebras bancarias en términos de activos totales.

Esta nota es parte de la red de Wepolis y fué publicada por Corresponsal Europa News el 2023-05-03 01:25:29 en:

Link a la nota original

Palabras clave:

#Visualización #los #activos #pasivos #los #bancos #estadounidenses #Latino #News