Este artículo es una versión en sitio del boletín Free Lunch de Martin Sandbu. Regístrese aquí para recibir el boletín directamente en su bandeja de entrada todos los jueves

El impacto de la crisis energética en la industria europea sigue siendo objeto de acalorados debates. Cuando destaqué en el Almuerzo Gratis de la semana pasada lo bien que se ha mantenido la fabricación del continente, las reacciones variaron desde la negación hasta el deleite sorprendido. Como la profesora de economía Daniela Gabor dijo en un tuit haciéndome eco de mi propio sentimiento, “Era muy pesimista sobre la terapia de choque con carbono y, hasta ahora, bastante equivocado. Bien eso”.

Por supuesto, no es así como lo ven muchos líderes europeos. En cambio, los altos precios de la energía se ven como una amenaza existencial para la base industrial que, además de eso, está siendo atraída, según el argumento, por los subsidios verdes injustos de EE. UU. (“Queríamos que se tomaran en serio el cambio climático, pero no tanto que sus empresas producen tecnología verde en competencia con nosotros”, parece ser la opinión de algunos). Señala una serie de promesas, desde garantías de que Washington modificará sus políticas para dejar ilesa a la industria europea, hasta el compromiso de aumentar los subsidios en casa.

A medida que continúa el debate, no está de más volver a sumergirse en los datos y lo que debería significar para la política.

Comience con la impresionante capacidad de Europa para adaptarse a los precios más altos del gas natural. Mi colega Shotaro Tani se sumó a la evidencia de esto, informando el lunes que los usuarios europeos redujeron el consumo en una cuarta parte tanto en octubre como en noviembre, en relación con los promedios de cinco años. Esto se debió en gran parte a los recortes en la demanda de gas de la industria.

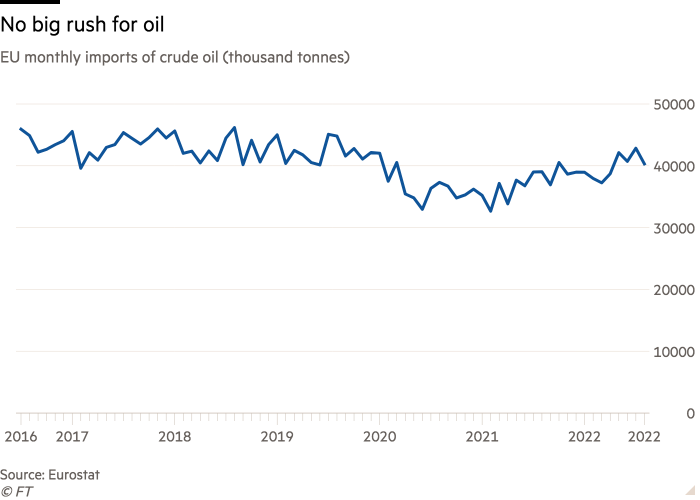

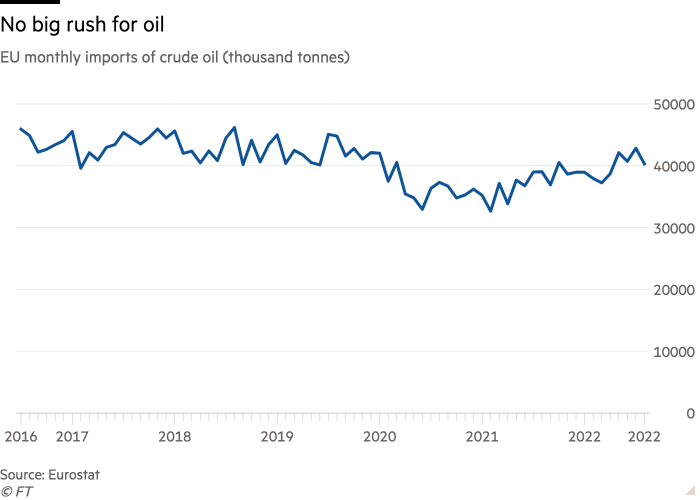

Algunas reacciones a mi celebración de este éxito provienen del ángulo del cambio climático. Argumentan que las reducciones de gas solo se han logrado a costa de consumir más petróleo o sustituir el carbón por gas en la generación de energía. Así que fui a echar un vistazo a los datos y puedo tranquilizar a los escépticos. El siguiente gráfico muestra las importaciones de petróleo de la UE, que se ven bastante planas este año y, en todo caso, están por debajo de los niveles previos a la pandemia.

Y si bien ha habido informes de un mayor uso de carbón, los números claramente no son suficientes para mover la aguja a escala de toda la economía. Aquí hay un gráfico del consumo de carbón en la generación de electricidad de la UE; nuevamente se mantiene por debajo de los niveles previos a la pandemia.

Otros se resisten a la interpretación de que la industria europea ha capeado bien la crisis, como argumenté la semana pasada. Y ciertamente hay informes de cierres de producción. [German chemicals group BASF is a case in point.] Pero esto tiene que verse en el contexto del crecimiento general de la producción fabril en casi todos los países europeos, como documenté la semana pasada.

Para obtener más detalles, tome las últimas cifras de la industria de Alemania. La “industria, excluyendo la energía y la construcción”, que es en gran parte manufactura, produjo un 0,8 por ciento más en octubre que el año anterior. Dentro de este, las “ramas intensivas en energía” registraron una caída del 12,6% en el año (son cinco sectores que representan una quinta parte del valor agregado en la industria pero tres cuartas partes de su consumo energético). Por lo tanto, la fabricación intensiva en energía se contrajo bruscamente, otras manufacturas crecieron, el crecimiento combinado fue positivo: todo suena como queremos que se comporte una economía de mercado capitalista adaptativa.

Finalmente, algunos se oponen a comparar la producción de fábrica de hoy con la de hace un año, ya que la pandemia puso patas arriba nuestras economías. Eso me parece bien. Pero mirar a largo plazo seguramente significa centrarse en el hecho que destaqué la semana pasada, que la producción manufacturera de la UE es más alta que nunca. Si esto es una crisis, no está mal tenerla.

Es cierto que es una situación contraria a la intuición. Así que es natural no tener ni idea de la historia mejor de lo que crees que dicen las estadísticas (ciertamente lo estaba, ya que esperaba que las cosas fueran peores). Pero no es saludable que el debate público se confunda con ideas sobre lo que (como canalicé a Mark Twain en otro contexto) sabemos con certeza que simplemente no es así.

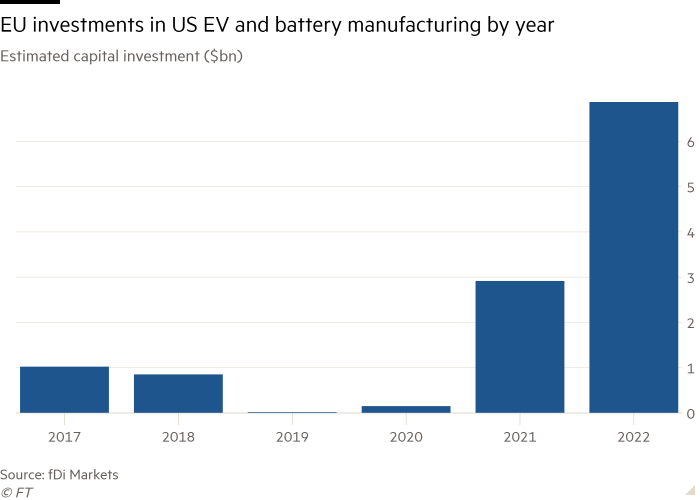

Tome la preocupación generalizada (notablemente descrita por mis colegas en el boletín Energy Source, cuyo gráfico reproduzco a continuación) de que EE. UU. está robando el tocino de Europa, o al menos sus inversiones en baterías y otras tecnologías del futuro.

Pero parece haber una angustia similar sobre las empresas chinas que construyen muchas fábricas de baterías en Europa. ¿Puedes realmente estar quejándote de ambos al mismo tiempo? Tal vez esta sea simplemente una historia sobre líderes empresariales que construyen baterías dondequiera que haya demanda para ellas, lo que ahora incluye a los EE. UU. y claramente no ha dejado de incluir a Europa. Mientras más, mejor.

Por supuesto, uno puede creer que por razones de “autonomía estratégica” es mejor que la demanda europea de baterías sea satisfecha por la producción de baterías de propiedad europea o controlada por europeos ubicada en Europa. Pero si ese es el caso, es un poco exagerado quejarse de que Estados Unidos está tratando de lograr precisamente eso con los créditos fiscales torpemente discriminatorios que tanto enojan a los líderes europeos.

¿Cuál sería una forma más lúcida de pensar en el futuro industrial verde de Europa? Lo intenté en mi columna del lunes, donde argumenté que la UE debería asumir la culpa de ser un continente pobre en combustibles fósiles: es decir, no tratar de sostener una industria intensiva en energía fósil. En su lugar, concéntrese en acelerar la transición ecológica, expandir masivamente la generación y transmisión de energía renovable y cultivar una industria que pueda prosperar en un sistema de energía renovable. Eso podría significar buscar métodos de producción que sean adaptables a la volatilidad de la energía renovable, desde alinear las fases de producción con diferentes necesidades energéticas con las fluctuaciones del precio de la energía hasta incorporar energía y almacenamiento térmico en las instalaciones de la fábrica.

Tuve el placer de leer un poderoso artículo de opinión en nuestras páginas de Fatih Birol, jefe de la Agencia Internacional de Energía, que argumentaba de manera similar: Europa enfrenta precios estructuralmente más altos para los combustibles fósiles, pero tiene la oportunidad de construir una industria orientada a una economía descarbonizada. . Pero eso requiere “un plan maestro para el futuro que vaya más allá del modo de supervivencia”.

Y, por último, lea el perspicaz análisis de Georg Riekeles y Philipp Lausberg del European Policy Centre. Piden un nuevo mecanismo de financiación de la UE de un billón de euros basado en préstamos comunes. Uno puede objetar los detalles. Pero esa es la escala de ambición que se requiere.

otro legible

El presidente de Ucrania, Volodymyr Zelenskyy, es la Persona del año de FT. Nuestro editor fue a entrevistarlo.

Esta semana, la UE lanzó su embargo a la importación de petróleo ruso, y el bloque y el G7 introdujeron su precio máximo para el petróleo ruso vendido en cualquier parte del mundo con la ayuda de sus empresas. El anuncio de la UE está aquí y la hoja informativa del Tesoro de EE. UU. aquí.

La crisis del costo de vida está empujando a más mujeres al trabajo sexual.

La cumbre UE-Balcanes Occidentales tuvo lugar en Tirana esta semana. En un nuevo informe, el Instituto de Estudios Económicos Internacionales de Viena muestra que es hora de que la UE comience a tomar en serio a la región y acelere su integración con el bloque.

El Banco de Pagos Internacionales advierte que las caídas del mercado podrían complicar el endurecimiento de la política monetaria.

noticias de numeros

La participación de las ganancias de las corporaciones multinacionales que se escondieron en paraísos fiscales no disminuyó después de que los formuladores de políticas comenzaron a abordar el problema después de 2015, según una nueva investigación. A medida que las ganancias globales continuaron aumentando, también lo hizo la pérdida fiscal asociada.

La esperanza de vida sana de los británicos está empeorando, escribe Sarah O’Connor.

Boletines recomendados para ti

El boletín Lex — Póngase al día con una carta de los centros Lex de todo el mundo todos los miércoles y una revisión de los mejores comentarios de la semana todos los viernes. Registrate aquí

sin señal — Robert Armstrong analiza las principales tendencias del mercado y analiza cómo responden a ellas las mejores mentes de Wall Street. Registrate aquí

Esta nota es parte de la red de Wepolis y fué publicada por Corresponsal Europa News el 2022-12-08 10:52:33 en:

Link a la nota original

Palabras clave:

#Qué #sigue #para #industria #europea #Latino #News